Budget prévisionnel : 3 modèles types et la méthode pour sécuriser votre trésorerie

Le budget prévisionnel dépasse le simple cadre de l’obligation administrative. C’est votre boussole financière, le document qui transforme une intuition en une stratégie chiffrée. Que vous soyez en phase de création d’entreprise, en gestion d’une association ou à la tête d’une TPE, anticiper vos flux de trésorerie est le seul moyen d’éviter les ruptures de liquidités.

Qu’est-ce qu’un budget prévisionnel et pourquoi est-il indispensable ?

Le budget prévisionnel est un tableau financier qui liste l’ensemble des recettes attendues et des dépenses prévues sur une période donnée, généralement un an. Il permet de vérifier la viabilité économique d’une activité avant même d’engager le premier euro.

Un outil de pilotage pour l’entrepreneur

Ce document sert de tableau de bord. En comparant régulièrement le prévisionnel avec le réalisé, vous identifiez immédiatement les dérives. Si vos charges fixes augmentent plus vite que votre chiffre d’affaires, le budget vous alerte avant que la situation ne devienne critique. C’est un instrument de mesure de la performance qui permet d’ajuster vos prix de vente ou de réduire certains frais généraux.

Le sésame pour obtenir un financement

Pour un investisseur ou un banquier, le budget prévisionnel prouve votre sérieux. Il démontre que vous avez une vision claire de votre besoin en fonds de roulement (BFR) et que vous avez anticipé les périodes de creux d’activité. Sans ce document, obtenir un prêt professionnel ou une subvention est complexe, car le risque n’est pas quantifié.

Structure et composants clés d’un budget prévisionnel

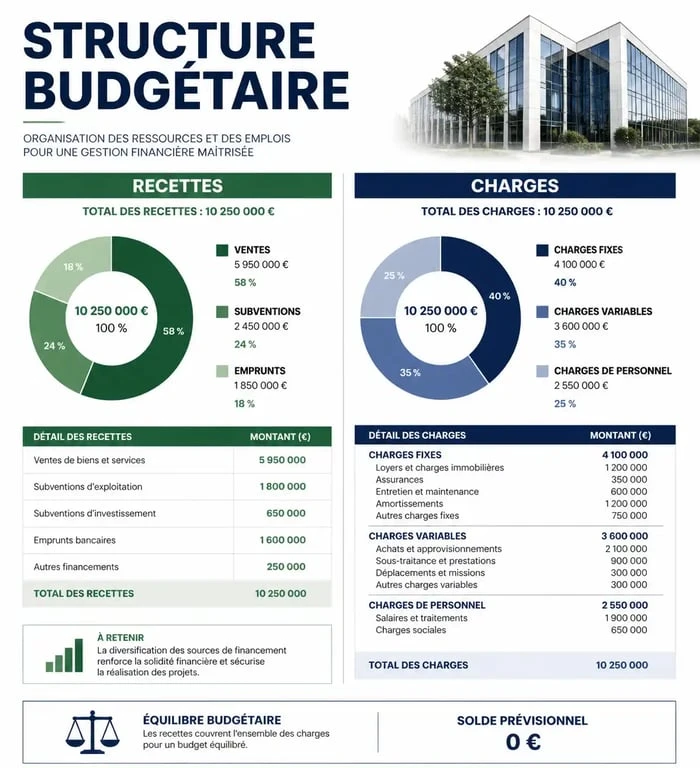

Pour construire un budget cohérent, segmentez les informations. On distingue deux grandes catégories : les produits (ce qui rentre) et les charges (ce qui sort). Voici comment structurer votre tableau pour qu’il soit lisible.

Le tableau des recettes (Les Produits)

Estimez vos revenus avec réalisme. Vos recettes proviennent généralement de trois sources : la vente de marchandises ou de services, calculée selon un volume estimé et un prix unitaire ; les subventions d’exploitation, essentielles pour le milieu associatif ; et les apports personnels ou emprunts, qui impactent votre trésorerie disponible.

Le tableau des dépenses (Les Charges)

La précision est ici capitale. Séparez les charges en trois blocs distincts pour une meilleure analyse.

| Type de charge | Exemples concrets | Caractère |

|---|---|---|

| Charges fixes | Loyer, assurances, abonnements, honoraires | Récurrentes, indépendantes des ventes |

| Charges variables | Matières premières, frais de livraison, commissions | Proportionnelles à l’activité |

| Charges de personnel | Salaires nets, cotisations sociales, mutuelle | Souvent le premier poste de dépense |

Diversifier ses canaux de revenus pour sécuriser l’activité

L’erreur classique consiste à envisager vos recettes comme un bloc monolithique. Pour affiner vos prévisions, segmentez vos entrées d’argent par canal de distribution ou par typologie de clientèle. Imaginez chaque canal comme une voie d’irrigation pour votre trésorerie : si l’une s’assèche temporairement, comme une baisse de fréquentation en boutique physique, une autre peut prendre le relais, par exemple via des ventes en ligne ou des contrats de maintenance récurrents. Cette approche permet de ne pas dépendre d’une source unique et de mieux répartir vos efforts marketing. En budgétisant séparément ces flux, vous visualisez quel levier est le plus rentable et lequel nécessite un investissement trop lourd.

Méthode pas à pas pour réussir ses prévisions financières

Construire un budget prévisionnel demande une méthodologie rigoureuse.

1. Lister les charges fixes avec précision

Commencez par ce qui est certain. Reprenez vos contrats de bail, polices d’assurance et factures d’énergie. N’oubliez pas les petites dépenses qui, cumulées, pèsent lourd : frais bancaires, fournitures de bureau, abonnements logiciels. Prévoyez une marge de sécurité de 5 à 10 % pour les imprévus.

2. Estimer le chiffre d’affaires

C’est l’étape la plus complexe. Pour éviter l’optimisme excessif, basez-vous sur une étude de marché ou sur les chiffres de vos concurrents. Si vous avez déjà une activité, utilisez l’historique de l’année précédente en l’ajustant selon vos objectifs de croissance. Utilisez la méthode des trois scénarios : pessimiste, réaliste et optimiste.

3. Calculer le seuil de rentabilité

Le budget prévisionnel doit révéler votre seuil de rentabilité, soit le montant de chiffre d’affaires minimum à réaliser pour couvrir l’intégralité de vos charges. Une fois ce seuil franchi, votre entreprise dégage un bénéfice. Si votre prévisionnel montre que ce seuil ne sera atteint qu’au bout de 18 mois alors que vous n’avez que 6 mois de trésorerie, votre projet nécessite un réajustement immédiat.

Les erreurs fréquentes qui faussent vos prévisions

Même avec un excellent modèle Excel, certaines erreurs de raisonnement rendent votre budget inutile, voire dangereux.

Confondre budget et trésorerie

Un budget prévisionnel se construit généralement en Hors Taxes (HT) pour refléter la réalité économique. Cependant, votre compte bancaire raisonne en Toutes Taxes Comprises (TTC). Si vous oubliez de prendre en compte les délais de remboursement de la TVA ou le fait que vous devez la reverser à l’État, vous risquez une crise de liquidité alors que votre entreprise est théoriquement bénéficiaire.

Sous-estimer les délais de paiement

Les délais de paiement clients (30, 45 ou 60 jours) créent un décalage. Votre budget doit intégrer ces délais. Si vous livrez un client en janvier mais qu’il vous paie en mars, vous devez être capable de payer vos propres charges pendant ces deux mois d’intervalle.

Oublier la saisonnalité

Peu d’entreprises ont un chiffre d’affaires linéaire. Si vous divisez simplement votre objectif annuel par 12, vous risquez de ne pas anticiper les mois creux où les dépenses tombent alors que les recettes stagnent. Votre tableau doit impérativement être ventilé mois par mois.

Pourquoi actualiser son budget tout au long de l’année ?

Un budget prévisionnel n’est pas un document figé. Le contexte économique change, les prix de l’énergie fluctuent, et de nouvelles opportunités apparaissent. Faites un point mensuel ou trimestriel. Si vous constatez un écart significatif entre vos prévisions et la réalité, réagissez vite : renégociez un contrat fournisseur, lancez une campagne de promotion ou sollicitez une autorisation de découvert avant d’être dans l’urgence.

Articles qui pourraient vous intéresser :

Wc suspendu meuble : bien choisir, installer et optimiser l’espace

Wc suspendu meuble : bien choisir, installer et optimiser l’espace

Caméra 4G solaire : autonomie totale, détection intelligente et surveillance sans Wi-Fi

Caméra 4G solaire : autonomie totale, détection intelligente et surveillance sans Wi-Fi

Feuille de budget mensuel vierge à imprimer : 4 étapes pour reprendre le contrôle

Feuille de budget mensuel vierge à imprimer : 4 étapes pour reprendre le contrôle

Meilleure imprimante 2025 : 4 critères pour réduire vos coûts et éviter le gaspillage

Meilleure imprimante 2025 : 4 critères pour réduire vos coûts et éviter le gaspillage