Succession et handicap : comment optimiser l’abattement fiscal de 159 325 €

Lorsqu’une personne en situation de handicap hérite, la loi française prévoit des dispositions spécifiques pour alléger la charge fiscale liée à la transmission de patrimoine. Une confusion persiste souvent entre les droits de succession perçus par l’État et les frais de notaire rémunérant l’officier public. Comprendre ces mécanismes est nécessaire pour protéger les intérêts de l’héritier et optimiser la part nette transmise.

Distinguer les frais de notaire des droits de succession

Il est nécessaire de distinguer les frais de notaire des droits de succession. Les premiers correspondent à la rémunération du notaire pour les actes juridiques rédigés, comme l’acte de notoriété, l’inventaire ou l’attestation immobilière. Les seconds constituent un impôt dû au Trésor Public.

Le coût des actes notariés

Les frais de notaire, ou émoluments, suivent un tarif national obligatoire. Ils ne font l’objet d’aucune réduction spécifique liée au handicap de l’héritier. Le notaire perçoit des honoraires fixes ou proportionnels à la valeur des biens transmis pour sécuriser juridiquement la succession. Ces frais incluent également les débours, sommes avancées par le notaire pour le compte du client, tels que les frais de cadastre ou d’état civil.

La fiscalité : les droits de succession

Le handicap intervient sur le volet fiscal. Si les frais de notaire restent stables, les droits de succession peuvent être réduits, voire annulés, grâce à un abattement spécifique. Ce mécanisme permet de soustraire une somme importante de la part d’héritage avant d’appliquer le barème d’imposition classique.

L’abattement spécifique de 159 325 € pour les personnes handicapées

L’article 779 II du Code Général des Impôts (CGI) prévoit un avantage fiscal pour les héritiers, légataires ou donataires incapables de travailler dans des conditions normales de rentabilité. Cet abattement s’élève à 159 325 €.

Une protection contre la précarité économique

La loi compense le surcoût lié au handicap et la difficulté à générer des revenus professionnels. Pour en bénéficier, le handicap doit empêcher l’héritier de se livrer à une activité professionnelle ou, pour les mineurs, d’acquérir une formation professionnelle normale. Cette mesure de justice sociale préserve le capital transmis comme un filet de sécurité financière.

Dans la gestion de ce patrimoine, l’héritier doit considérer l’héritage comme un ensemble de ressources modulables. Cette approche transforme l’actif successoral en une structure de soutien pérenne, en articulant par exemple l’immobilier d’usage, les placements générateurs de revenus et les contrats de rente-survie. Penser la succession sous cet angle stratégique permet de répondre aux besoins évolutifs liés à la dépendance, au-delà de la simple économie d’impôt immédiate.

Le cumul avec les abattements de parenté

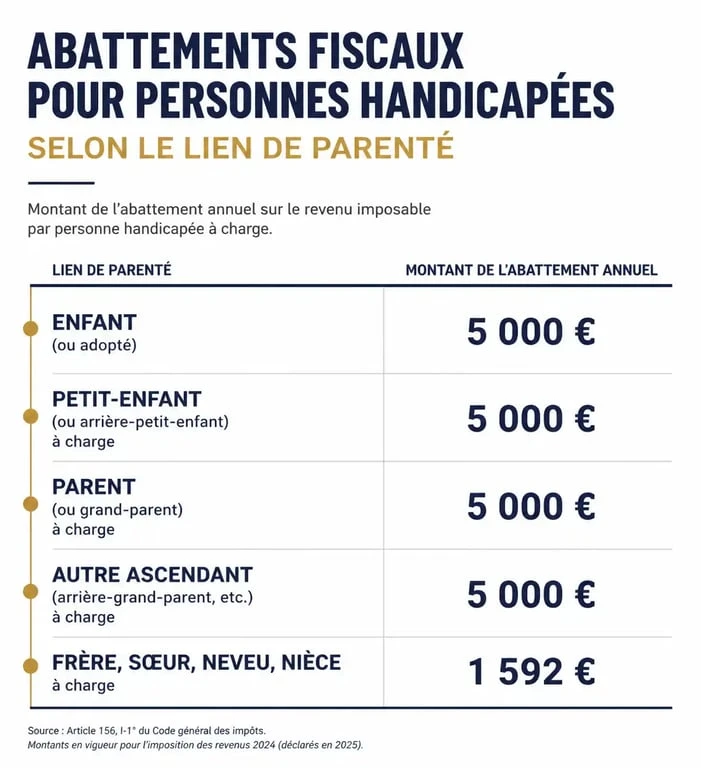

Ce dispositif est cumulable avec les autres abattements prévus selon le lien de parenté avec le défunt. Un enfant handicapé héritant de son parent bénéficie de l’abattement classique entre parent et enfant (100 000 €) en plus de l’abattement handicap (159 325 €). La franchise totale d’impôt s’élève alors à 259 325 €.

| Lien de parenté | Abattement de base | Abattement handicap | Total exonéré |

|---|---|---|---|

| Enfant (ligne directe) | 100 000 € | 159 325 € | 259 325 € |

| Frère ou sœur | 15 932 € | 159 325 € | 175 257 € |

| Neveu ou nièce | 7 967 € | 159 325 € | 167 292 € |

| Tiers ou parent éloigné | 1 594 € | 159 325 € | 160 919 € |

Conditions d’éligibilité et justificatifs à fournir

L’octroi de l’abattement n’est pas automatique. L’administration fiscale vérifie la réalité de l’incapacité au moment de l’ouverture de la succession, soit le jour du décès.

Critères de l’administration fiscale

Il n’est pas nécessaire que le handicap ait été reconnu officiellement avant le décès, bien que cela facilite les démarches. Le point crucial est l’impossibilité de travailler dans des conditions normales de rentabilité. Une personne exerçant une activité en milieu protégé (ESAT) peut prétendre à cet abattement, car sa productivité n’est pas jugée équivalente à celle d’un travailleur valide dans le secteur ordinaire.

Documents indispensables

Pour justifier de sa situation auprès du notaire et du fisc, l’héritier doit produire des éléments probants. Sont acceptés : la carte d’invalidité ou la carte mobilité inclusion (CMI) mention « invalidité » (taux égal ou supérieur à 80 %), la décision de la Commission des droits et de l’autonomie des personnes handicapées (CDAPH) reconnaissant la qualité de travailleur handicapé (RQTH) avec mention d’incapacité, un certificat médical circonstancié décrivant l’impact du handicap sur la capacité de travail, ou la preuve de perception de l’Allocation aux Adultes Handicapés (AAH) ou d’une pension d’invalidité de 2e ou 3e catégorie.

Calcul pratique : l’impact sur le coût final de la succession

Prenons l’exemple d’un neveu en situation de handicap qui reçoit un héritage de 180 000 € de la part de son oncle.

Succession sans abattement handicap

Sans handicap, le neveu bénéficie d’un abattement de 7 967 €. La part taxable est de 172 033 €. Avec un taux d’imposition de 55 % pour un neveu, les droits de succession s’élèvent à environ 94 618 €. À cela s’ajoutent les frais de notaire calculés sur la valeur totale des biens.

Succession avec abattement handicap

Grâce à sa situation, le neveu cumule son abattement de parenté (7 967 €) et l’abattement handicap (159 325 €), soit 167 292 € au total. La part taxable n’est plus que de 12 708 € (180 000 – 167 292). Avec un taux de 55 %, les droits de succession tombent à 6 989 €. L’économie réalisée dépasse 87 000 €. Les frais de notaire restent inchangés, car ils se basent sur l’actif brut transmis.

Il est nécessaire d’informer le notaire dès le premier rendez-vous de la situation de handicap d’un héritier. L’omission de cette information dans la déclaration de succession entraînerait un trop-perçu fiscal difficile à récupérer. Bien que les frais de notaire ne soient pas dégressifs, l’optimisation fiscale globale permet de sécuriser la transmission et d’assurer l’avenir de la personne handicapée.

- Prix du piquage d’un mur en pierre au m² : 40 à 70 € et les postes qui font varier le devis - 3 août 2026

- Tailler les buis entre mai et septembre, hors plein soleil et gel, pour éviter les feuilles brûlées - 3 août 2026

- Enlever la cire de bougie sans abîmer un pot, un tissu ou un parquet : les bons gestes selon le support - 2 août 2026

Articles qui pourraient vous intéresser :

Quittance de loyer : modèle, règles légales et bonnes pratiques

Quittance de loyer : modèle, règles légales et bonnes pratiques

Tarif gestion locative : comparatif clair pour choisir le bon modèle

Tarif gestion locative : comparatif clair pour choisir le bon modèle

Indemnité de droit de passage : comment calculer le juste prix pour compenser votre préjudice

Indemnité de droit de passage : comment calculer le juste prix pour compenser votre préjudice

Crédit immobilier soldé : 4 démarches essentielles pour sécuriser votre pleine propriété

Crédit immobilier soldé : 4 démarches essentielles pour sécuriser votre pleine propriété