Changer de banque avec un prêt en cours : 3 stratégies pour migrer sans bloquer votre crédit

La mobilité bancaire est devenue une procédure simplifiée pour des millions d’usagers. Pourtant, la présence d’un prêt immobilier ou d’un crédit à la consommation freine souvent les velléités de changement. Contrairement aux idées reçues, détenir une dette envers son établissement actuel n’est pas un obstacle insurmontable. Si le transfert du compte courant est automatisé, la gestion du financement suit des règles distinctes qu’il faut maîtriser pour éviter des frais imprévus ou des blocages contractuels.

Le mandat de mobilité bancaire : limites et réalité

Depuis la loi Macron de 2017, changer de banque est devenu une procédure transparente. Le mandat de mobilité permet à votre nouvel établissement de gérer les formalités administratives : transfert des virements, prélèvements et clôture de l’ancien compte. Cette opération doit être réalisée sous 22 jours ouvrés.

Toutefois, ce dispositif ne concerne que le compte de dépôt. Votre prêt immobilier ou votre crédit personnel n’est pas transférable par un simple clic. Ces engagements restent régis par le contrat initial. Vous disposez alors de trois options principales : conserver votre crédit dans l’ancienne banque, opter pour un rachat global de votre dette par la nouvelle enseigne, ou procéder à un remboursement anticipé.

La stratégie de la double bancarisation

Vous pouvez conserver un compte dans votre ancienne banque uniquement pour le prélèvement des mensualités de votre prêt, tout en domiciliant vos revenus dans votre nouvel établissement. Cette solution est techniquement simple. Elle peut toutefois engendrer des frais de tenue de compte résiduels. Il est souvent possible de négocier la gratuité de ces frais en présentant votre compte comme un simple support technique dédié au remboursement du prêt.

La clause de domiciliation des revenus : un verrou négociable

De nombreux contrats de prêt immobilier incluent une clause obligeant l’emprunteur à domicilier ses salaires dans la banque prêteuse. Depuis l’ordonnance de juin 2017, cette pratique est strictement encadrée. Si une banque exige cette domiciliation, elle doit vous accorder un avantage individualisé, comme un taux d’intérêt préférentiel.

Si vous partez malgré cette clause, la banque peut théoriquement supprimer cet avantage et augmenter votre taux. Cependant, la jurisprudence limite les abus. Il est essentiel d’analyser le coût réel de vos frais bancaires face à la structure de votre autonomie financière. Parfois, quitter un établissement qui ne vous satisfait plus justifie de perdre un léger avantage tarifaire. Vous pouvez également proposer à votre ancienne banque de conserver une partie de votre épargne en échange de la levée de l’obligation de domiciliation.

Identifier les clauses abusives

Toutes les clauses de domiciliation ne sont pas valides. Si votre contrat date d’avant 2018 et qu’aucune contrepartie claire, comme une réduction de taux ou la suppression de frais de dossier, n’est mentionnée, la clause peut être jugée abusive. Dans ce cas, la banque ne peut pas vous sanctionner pour un transfert de revenus. Un examen attentif de votre offre de prêt initiale est indispensable avant toute démarche.

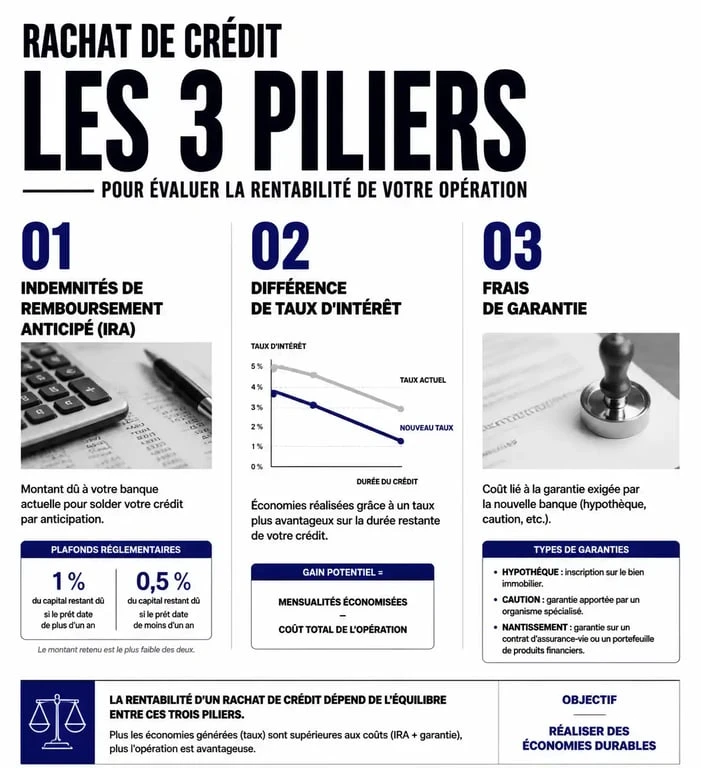

Le rachat de crédit : la solution pour tout regrouper

Le rachat de crédit est la voie privilégiée pour rompre totalement avec votre ancienne banque. La nouvelle banque rembourse votre prêt actuel et vous propose un nouveau contrat. Cette opération nécessite un calcul de rentabilité précis pour être avantageuse.

| Élément à vérifier | Impact sur l’opération | Conseil pratique |

|---|---|---|

| Indemnités de Remboursement Anticipé (IRA) | Coût financier immédiat, souvent 3% du capital restant dû. | Vérifiez si votre contrat prévoit une exonération des IRA. |

| Nouveau taux d’intérêt | Réduction ou augmentation du coût total du crédit. | Le nouveau taux doit être inférieur d’au moins 0,7 point pour compenser les frais. |

| Frais de garantie | Nouveaux frais de caution ou d’hypothèque. | Privilégiez la caution, qui permet parfois une restitution partielle. |

Le rachat est particulièrement pertinent si les taux du marché ont baissé depuis la signature de votre prêt. Vous changez de banque tout en réduisant le coût global de votre endettement. Attention toutefois aux frais de dossier et au coût de la nouvelle assurance emprunteur, qui doivent être intégrés dans le calcul du TAEG pour comparer réellement les offres.

Les étapes concrètes pour réussir sa transition

Pour éviter tout rejet de prélèvement durant la période de transition, une chronologie rigoureuse est nécessaire.

Commencez par un audit des contrats : reprenez votre offre de prêt pour lister les obligations de domiciliation et les frais de remboursement anticipé. Ouvrez ensuite votre nouveau compte et signez le mandat de mobilité bancaire. La nouvelle banque contactera l’ancienne pour obtenir la liste des opérations récurrentes des 13 derniers mois.

Gérez le « tuilage » en laissant une provision suffisante sur l’ancien compte pendant au moins deux mois. Certains organismes tardent à mettre à jour vos coordonnées bancaires. Si vous conservez le prêt dans l’ancienne banque, mettez en place un virement permanent depuis votre nouveau compte vers l’ancien, quelques jours avant l’échéance du crédit.

Le levier de l’assurance emprunteur

Vous pouvez changer d’assurance de prêt à tout moment grâce à la loi Lemoine. Si vous transférez vos comptes, profitez-en pour renégocier ce poste de dépense majeur. Vous n’êtes pas obligé de souscrire l’assurance groupe de votre nouvelle banque, même en cas de rachat de crédit. La délégation d’assurance peut vous faire économiser plusieurs milliers d’euros sur la durée restante du prêt.

Changer de banque avec un prêt en cours demande une analyse plus fine qu’un simple changement de compte courant. Que vous choisissiez la double bancarisation ou le rachat total, comparez le gain sur les services bancaires quotidiens avec le coût lié à la restructuration de votre dette. Cette approche méthodique garantit votre liberté de mouvement tout en protégeant votre équilibre financier.

- Prix du piquage d’un mur en pierre au m² : 40 à 70 € et les postes qui font varier le devis - 3 août 2026

- Tailler les buis entre mai et septembre, hors plein soleil et gel, pour éviter les feuilles brûlées - 3 août 2026

- Enlever la cire de bougie sans abîmer un pot, un tissu ou un parquet : les bons gestes selon le support - 2 août 2026