Frais de notaire et invalidité : les dispositifs réels pour alléger votre budget immobilier

L’achat d’un bien immobilier ou la réception d’un héritage est une étape déterminante, particulièrement pour les personnes en situation d’invalidité. Si l’espoir d’une réduction directe des frais de notaire est fréquent, la réalité juridique est plus nuancée. En France, le tarif des notaires est strictement réglementé par l’État. L’invalidité ne permet pas de réduire les émoluments du professionnel. Toutefois, des dispositifs fiscaux puissants, notamment en matière de succession, et des aides spécifiques à l’accession à la propriété permettent de réduire significativement la facture globale.

Distinction entre frais de notaire et fiscalité de l’invalidité

Il est courant de confondre les frais de notaire avec les taxes perçues par l’État. Pour comprendre pourquoi l’invalidité n’impacte pas directement la facture lors d’un achat, il est nécessaire de décomposer ces coûts.

Les émoluments du notaire : un tarif fixe pour tous

Les émoluments correspondent à la rémunération du notaire pour la rédaction des actes et le conseil. Ce tarif est fixé par décret et s'applique uniformément, quel que soit l'état de santé ou le niveau de revenus. Le barème proportionnel au prix de vente reste identique pour tous les acquéreurs. Aucune remise légale n'est accordée par l'officier public sur la base d'une carte d'invalidité.

Les droits de mutation : la part fiscale

La majeure partie des frais de notaire, environ 80 %, est composée des Droits de Mutation à Titre Onéreux (DMTO). Ces taxes sont reversées au département et à l'État. La législation française ne prévoit pas d'exonération de ces droits pour les personnes handicapées lors d'un achat immobilier classique. L'effort financier demandé pour l'enregistrement de l'acte est donc identique pour tous.

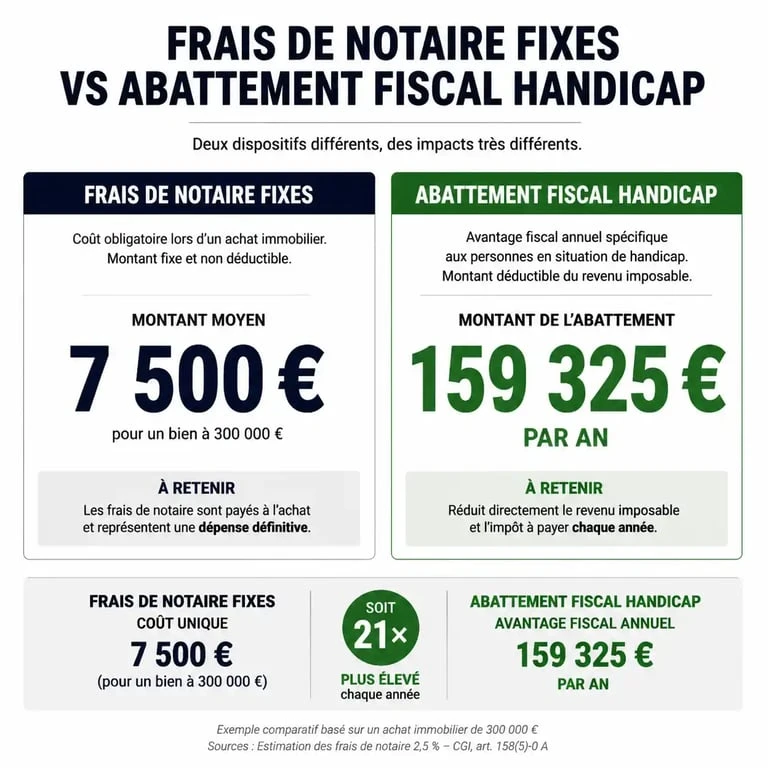

L'abattement spécifique de 159 325 € en cas de succession ou donation

Si l'achat immobilier ne bénéficie pas de réduction, le cadre de la transmission de patrimoine est différent. Le Code Général des Impôts, via l'article 779 II, prévoit un avantage fiscal majeur pour les personnes en situation de handicap.

Un avantage fiscal cumulable

Toute personne qui, en raison d'une infirmité physique ou mentale, ne peut travailler dans des conditions normales de rentabilité bénéficie d'un abattement spécifique sur sa part d'héritage ou sur une donation. Cet abattement s'élève à 159 325 €. Il est particulièrement avantageux car il s'ajoute aux abattements de droit commun.

Par exemple, un enfant en situation de handicap qui hérite de l'un de ses parents cumule l'abattement classique de 100 000 € et cet abattement spécifique. Au total, il peut recevoir jusqu'à 259 325 € sans payer de droits de succession. Ici, l'impact sur la fiscalité est direct : bien que les émoluments du notaire soient dus, la part fiscale disparaît jusqu'à ce plafond.

Les conditions pour bénéficier de cet abattement

Pour prétendre à cet avantage, le bénéficiaire doit prouver que son handicap l'empêche de se livrer à une activité professionnelle dans des conditions normales de rentabilité. Pour les personnes à la retraite ou les jeunes, il faut démontrer une incapacité à acquérir une formation normale. La preuve peut être apportée par un certificat médical détaillé, une décision de la MDPH ou la reconnaissance d'une invalidité à 80 %.

| Type d'opération | Impact sur les frais de notaire | Avantage fiscal |

|---|---|---|

| Achat immobilier (Ancien) | Aucun | 0 € |

| Succession (Héritage) | Aucun | 159 325 € d'abattement |

| Donation | Aucun | 159 325 € d'abattement |

Le financement et l'assurance : les leviers pour l'acquéreur

Puisque les frais de notaire sont fixes, la stratégie pour optimiser un projet immobilier doit porter sur le financement et la protection de l'emprunteur.

La convention AERAS : un accès facilité à l'assurance

L'accès à l'assurance emprunteur est souvent un obstacle pour les personnes en invalidité. La convention AERAS (S'Assurer et Emprunter avec un Risque Aggravé de Santé) guide l'emprunteur à travers les questionnaires de santé. Elle oblige les assureurs à examiner les dossiers de manière approfondie et propose des solutions pour limiter les surprimes. Elle permet d'orienter le projet vers des garanties alternatives si l'assurance classique est refusée, évitant que le handicap ne devienne un frein insurmontable.

Le Prêt à Taux Zéro (PTZ) et les conditions assouplies

Les titulaires de la carte mobilité inclusion ou les bénéficiaires de l'AAH profitent de conditions d'accès assouplies au Prêt à Taux Zéro. Contrairement aux autres emprunteurs, ils n'ont pas l'obligation d'être primo-accédants pour leur résidence principale. Cette économie sur le coût total du crédit compense largement le poids des frais de notaire.

Exonérations annexes et aides à l'aménagement

Être propriétaire en situation d'invalidité ouvre droit à d'autres avantages fiscaux qui allègent la charge globale du logement.

Exonération de taxe foncière

Les bénéficiaires de l'AAH ou de l'ASI peuvent obtenir une exonération totale de la taxe foncière sur leur résidence principale, sous conditions de ressources. Ce dispositif permet de réduire durablement les charges liées à la propriété.

Le crédit d'impôt pour travaux d'accessibilité

L'adaptation d'un logement est souvent nécessaire. L'État propose un crédit d'impôt pour les équipements conçus pour les personnes handicapées, comme l'installation d'une rampe ou d'une douche de plain-pied. Ce crédit d'impôt s'élève à 25 % des dépenses engagées, dans la limite de 5 000 € pour une personne seule et 10 000 € pour un couple, majoré par personne à charge. C'est une aide directe qui réduit l'investissement initial.

L'exonération de plus-value immobilière

Il existe un dispositif méconnu : l'exonération de l'impôt sur la plus-value lors de la revente d'un bien autre que la résidence principale. Elle s'applique aux personnes résidant en établissement spécialisé ou titulaires d'une carte d'invalidité, sous réserve que leur revenu fiscal de référence ne dépasse pas certains seuils. Cela permet de préserver le capital lors d'une revente pour financer un nouveau projet de vie.

Si le passage chez le notaire pour un achat immobilier ne permet pas de réduction immédiate, les dispositifs de compensation sont réels. L'abattement de 159 325 € en cas de transmission est le pilier de la protection patrimoniale, tandis que les aides au financement et les exonérations de taxes locales assurent la viabilité économique du projet sur le long terme.

- Prix du piquage d’un mur en pierre au m² : 40 à 70 € et les postes qui font varier le devis - 3 août 2026

- Tailler les buis entre mai et septembre, hors plein soleil et gel, pour éviter les feuilles brûlées - 3 août 2026

- Enlever la cire de bougie sans abîmer un pot, un tissu ou un parquet : les bons gestes selon le support - 2 août 2026

Articles qui pourraient vous intéresser :

Refus de transfert de prêt immobilier : vos recours et solutions concrètes

Refus de transfert de prêt immobilier : vos recours et solutions concrètes

Rue des prés : comprendre cette adresse et ses différentes réalités

Rue des prés : comprendre cette adresse et ses différentes réalités

Indice coût de la construction 2024 : valeurs, usages et impacts pour vos projets

Indice coût de la construction 2024 : valeurs, usages et impacts pour vos projets

Prix d’un constat d’huissier pour voisinage : 250 € minimum et 4 facteurs qui influencent la facture

Prix d’un constat d’huissier pour voisinage : 250 € minimum et 4 facteurs qui influencent la facture